6J - 日本円通貨先物

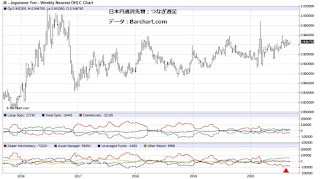

日本円通貨先物のCOTレポートをみる限り、それほど気になる動きはないと思っていた。しかし、詳細なデータを再度、確認するとDealersがかなり日本円通貨先物を売っている。彼らは実需筋コマーシャルズである。一方で、Asset Manager / Institutionはかなり積極的に日本円を買っている。彼らの買いが引き金になって円高に進んでいる。と言っても、日本円通貨先物は長く横ばい状態が続いている。 Barchart.com社が掲載しているCOTデータで確認してみると、Dealersは円を売り持ちしている。ヘッジを主な目的として先物市場で売買しているため、彼らはこの先、円の買い戻しは行わない。 ここで日本円通貨先物のシーズナルトレンドを確認すると、円高基調は10月16日頃まで続いている。奇しくものこの期間はアメリカの株式市場が軟調な時期である。リスクオフとなり円高が加速することは十分に考えられる。 日本円通貨先物相場は横ばいに推移しているが、レジスタンスとなっているマグネットプライスまで到達する可能は極めて高くなっている。それは、出来高系指標が徐々に切り上げて、円買いがかなり積極的になっているからである。当面、円高であるが、それは10月中旬まで。その先、アメリカの株式市場が11月から強く反発して上昇に転じる可能性が高いため、Dealersはすでに日本円の売りヘッジを高めている。そのため、Dealersの売りヘッジによる円安トレンドは発生しないとみている。