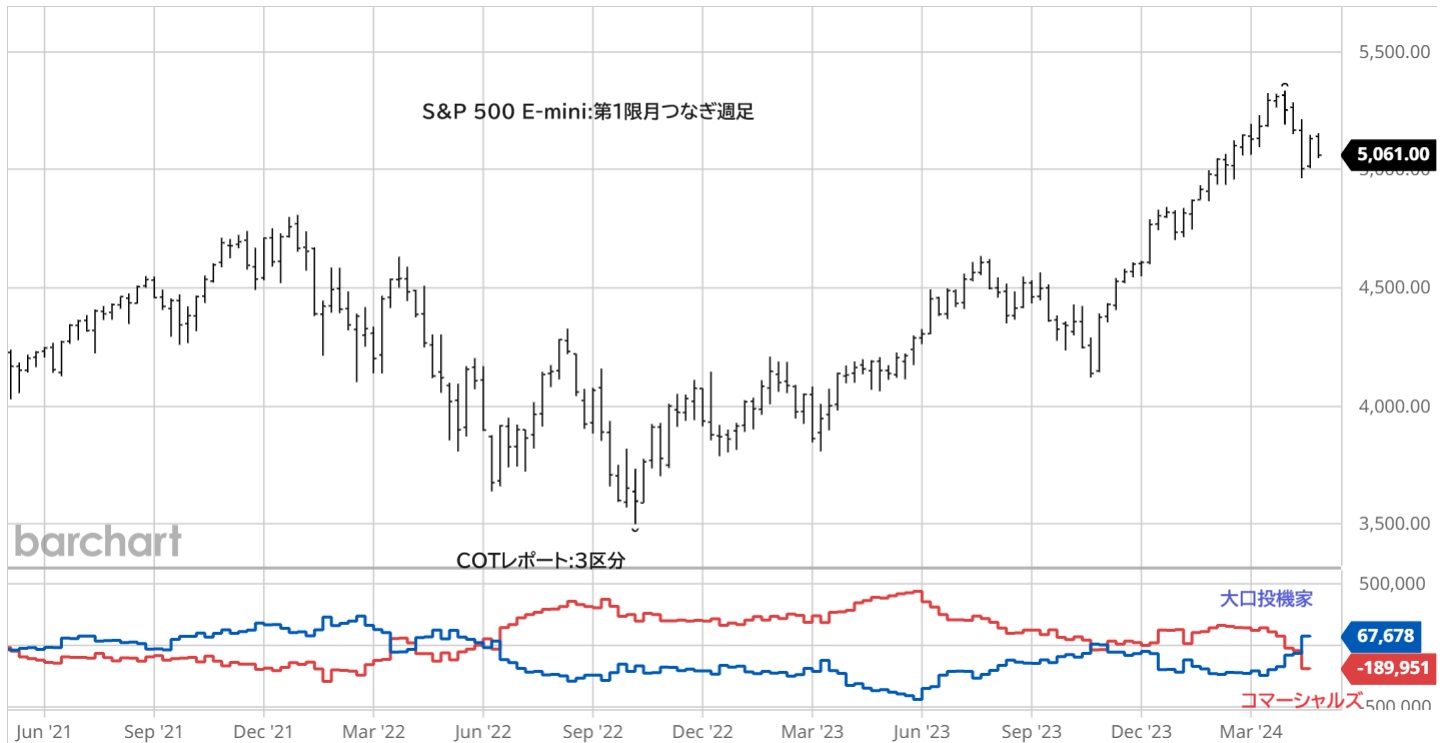

S&P 500 E-mini先物のCOTレポート

多くのアナリストは、S&P 500 E-mini先物(ES)のCOTレポートに十分な注目を払っていない。

その理由の一つは、ESと米国以外の株価指数先物のロング・ショート戦略を実行するトレーダーや機関投資家が多いことである。

ESの取引明細は、CFTC規則に基づくCOTレポートで公表される。一方、FTSE100先物は主にロンドン証券取引所(LSE)で取引されるため、その取引明細はCOTレポートの対象ではない。そのため、ESのFTSEスプレッド取引に関する詳細な情報はCOTレポートから得られない。

従来のCOTレポートは、非商業トレーダー(投機筋)と商業トレーダー(コマーシャルズ)の2つのグループに分類されていた。多くのアナリストは、この従来型のデータを分析していた。

現在では、金融先物取引(TFF)レポートが公表されている。TFFレポートには、通貨、米国債、ユーロドル、株式、VIX、ブルームバーグ商品指数などの金融商品が含まれる。これらのレポートには、先物のみのレポートと、先物とオプションを組み合わせたレポートがある。

TFFレポートでは、報告可能な建玉を以下の4つに分類している。

1. ディーラー・仲介業者

2. 資産運用会社・機関投資家(アセットマネージャー)

3. レバレッジド・ファンド

4. その他の報告対象

このうち、アセットマネージャーの動向は特に注目される。彼らは基本的にS&P 500 E-mini先物を買い持ちしている。

アメリカの株式市場の長期トレンドは上昇であり、アセットマネージャーは基本的にこの流れに沿ってESを買い続けている。彼らがESの買いを止め、または買い玉を減らし始めると、それはESがピークに達している兆候となる。多くの場合、ESのチャートとアセットマネージャーのネットポジションが逆行して下げ始めると、それは警告サインとなる。

以上の点から、ESのCOTレポートは十分に分析に値するデータであると言える。